据时尚商业快讯,优衣库上周宣布影后Cate Blanchett为全球品牌代言人,引发市场广泛关注,品牌在小红书上的相关贴文获得了1.4万点赞和近3600条评论,创下该账号数据近期最高历史记录。

Cate Blanchett是同时拥有奥斯卡金像奖最佳女主角和女配角奖的七位演员之一,在电影界影响力深远,以往是众多奢侈品牌竞相追逐的对象,并在2022年成为LV高级珠宝系列代言人。

此次Cate Blanchett与大众时尚零售品牌优衣库的合作,令不少人感到惊讶,有网友认为此次代言广告片直接提升了品牌定位,称其像拉夫劳伦。

事实上,Cate Blanchett代言广告所穿的也是由前Givenchy、Chloé创意总监Clare Waight-Keller设计的C系列,体现了优衣库当下最高级别的设计资源和创意总监背书。

这样一个营销动作的目的十分清晰,那就是通过国际巨星与顶级设计师的组合,进一步强化品牌与高端时尚的关联。

这一策略也得到了中国市场的呼应。

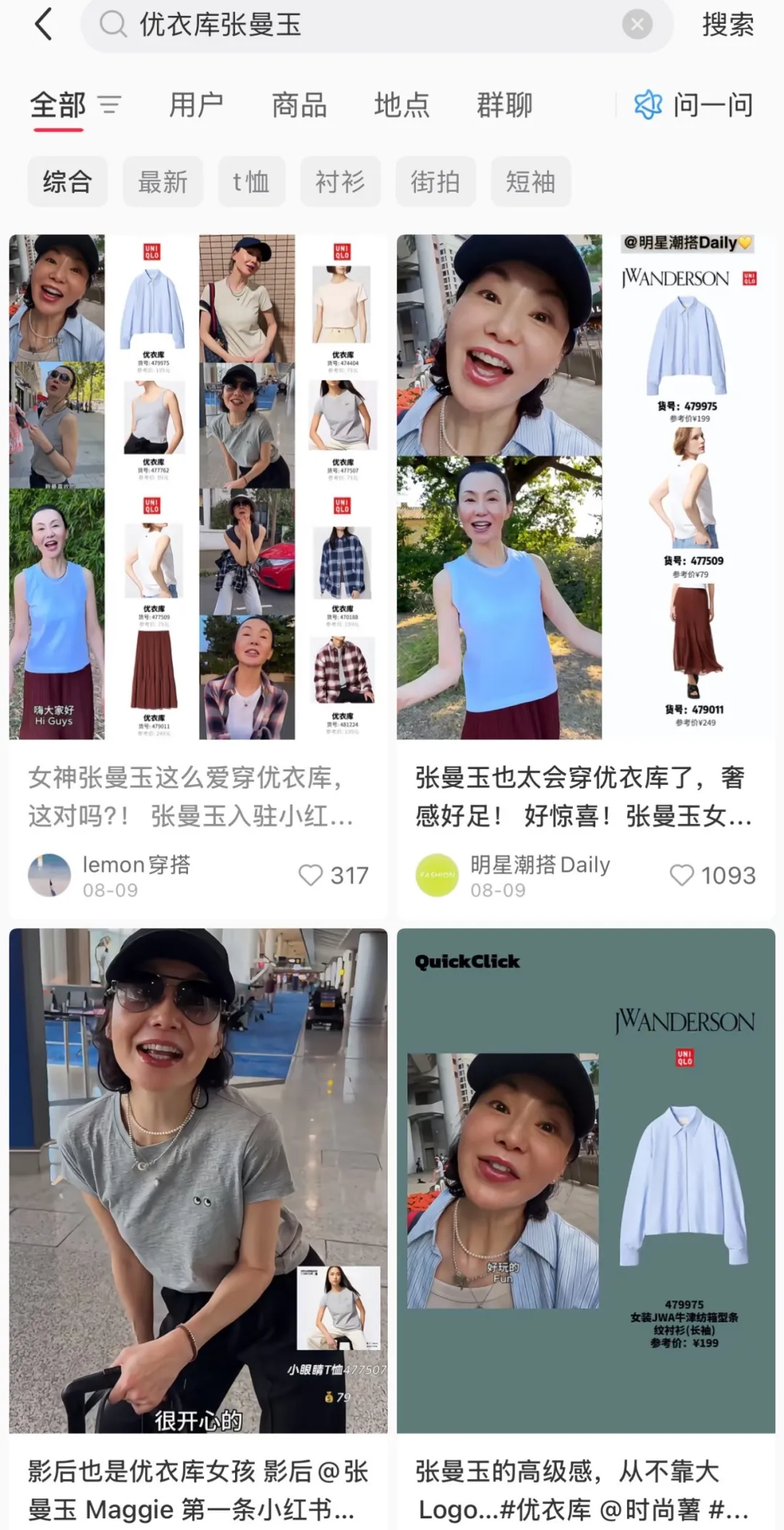

中国影后张曼玉于8月8日开设小红书账号,发布日常生活短片,成为社交媒体的讨论热点。很多人们发现张曼玉在短片中穿着的7到8件衣服都来自优衣库,相关款式迅速热销。

有评论以网络热梗称,衣服基础,代言人就不基础,这种调侃恰恰道出了优衣库在品牌策略上的潜在转向。

7月10日,优衣库母公司迅销集团发布截至5月底的2025财年前三季度业绩公告。整体收入增长10.6%至26167亿日元,股东应占利润增长8.4%至3390亿日元。

但在五大主要市场中,中国是唯一业绩下滑的区域,前三季度营收减少2.29%至5105亿日元,约合248亿元,其他市场的增幅则达11%至35%。中国市场的业绩承压,财报将原因归于市场整体消费意愿低落,以及商品组合未能满足各地需求。

压力在2024年已经开始逐步浮现,优衣库当时降低在中国市场的新店扩张计划,由原计划的80家缩减至55家,同时加大对高效门店布局与电商渠道的依赖,以应对需求萎缩与消费者价值观转变。

进入2025年,这一压力进一步放大。面对电商平台和工厂白牌的双重挤压,优衣库出现了“平替品牌也被平替”的尴尬局面。

2024年抖音电商GMV达到3.5万亿,预计2025年突破4万亿,其中服饰类同比增长300%,成为平台增长的关键引擎,这让主打性价比的优衣库压力倍增。

在这样的竞争格局下,优衣库必须思考如何调整策略,穿越这一轮消费周期。

事实上,优衣库身上最鲜明的基础款标签在当前市场势头正盛,消费者愈发低调务实,更加倾向于无Logo、经典持久的产品。问题只是在于,大量低价产品涌现,使得优衣库的价格竞争力被弱化。

在低价区间竞争加剧的时候,市场反而给优衣库品牌向上升级带来了机会,而这个区间又能承接从轻奢、高街品牌下沉的消费客群。这样的现象正在各个价格领域发生,例如美国轻奢品牌Coach在多年的品牌高端化努力后,承接了一批从主流奢侈品牌下沉的消费者。

优衣库去跟中国低价市场继续拼性价比胜算不高,毕竟这些低价商家能够直通供应链,极限压缩成本,且不具备原创能力。但是继续向上探索,优衣库拥有十分广阔的市场空间。

首先是优衣库与其他传统竞争对手的差异化区分。

以往与优衣库一同被粗略划分为同一阵营的Zara和H&M,近年来顺应市场趋势,开启了从大众时尚零售商向时装品牌进化的努力,以提升品牌辨识度。Zara通过价格提升、联名系列加持,凸显了品牌在时尚度把控上的护城河。

而H&M通过举办大型活动聚集全球年轻客群,打造鲜明人格化的品牌形象,提升零售门店体验等举措,也开始看到转型的初步成果。该集团旗下的COS更是受益于当前消费理性文化,承接了大量高端时尚的中产客户,连续登上时尚权威Lyst热门品牌榜单。

随着市场教育和各品牌形象塑造的深入,三者的差异性愈发显著,优衣库的基础款定位和科技加持,更强调其日常生活必备和全龄层,而不是某一种客群的代表,这与另外两个品牌区分开来,为优衣库带来了更大的探索空间。

但是Zara和H&M的策略向上,仍然不自觉地让几个品牌的竞争共同水涨船高,在产品层面之外,进入了品牌影响力的竞争。

对于优衣库而言,继续向上,它的竞争对手是众多以极简设计著称的高街和设计师品牌,它们中的不少从单品类出发,依靠明星效应或不同寻常的市场营销方式走红,能够以高溢价获得消费者认同。

优衣库也具备这样的潜力,毕竟其多年来的市场营销和设计资源积累已经非常具有竞争力。

在代言人层面,除了Cate Blanchett,品牌此前已经拥有代言人网球传奇费德勒,强化优衣库在全球舞台的文化影响力与专业形象。

在设计师合作上,优衣库与Christophe Lemaire长期推出Uniqlo U系列,以极简主义设计拓展了大众基本款的边界。

同时,与Jonathan Anderson的合作系列则为品牌注入了英伦风格与创意设计,使得优衣库在年轻消费群体中保持持续的新鲜感。随着Jonathan Anderson进入Dior担任创意总监,这名创意总监不断扩大的影响力也将辐射到优衣库上。

2023年,优衣库与Clare Waight-Keller推出C系列。不同于其他合作系列先从联名试水到长期合作,曾经操刀Givenchy高定系列的Clare Waight-Keller与优衣库首次合作就是常设的C系列,一步到位涉及服饰、鞋履等多品类产品。

优衣库在为奢侈品牌创意总监提供舞台的同时,也最大程度地提升了品牌高端价格带的天花板。通过明星背书和高级设计资源的加持,优衣库能够打造可负担的高级时尚感,成为很多定位独特的设计师品牌的竞争对手,吸引一批挑剔精致的小众时尚客群。

已经拥有众多市场营销资源积累的优衣库,在向下竞争越来越吃力的同时,反而在向上竞争时愈发从容,因为它能够最快速地与第一梯队的市场营销资源合作。

例如8月22日,优衣库与当下全球最具影响力的IP、泡泡玛特旗下的THE MONSTERS联名系列正式发售,推出了包含LABUBU形象的产品,动作之迅速令市场感到惊异。

从今年年初优衣库在中国市场的动作,也能看出品牌的潜在转向。

今年3月,优衣库在上海张园举办沉浸式春夏新品展会,此次面向公众的品牌活动实际上标志着优衣库在中国与大众市场更直接的一次交流,它不只要成为全方位满足消费者需求的服装零售商,也是创造文化和审美体验的未来品牌。

这一微妙的转变与当今中国消费者的需求变化紧密相连,当焦虑成为时代情绪,而情绪价值越来越多地主导消费选择,消费者需要的不再是遥不可及的秀场神话,也不只是生活解决方案,还有正向激励与新鲜启发,正确的代言人带来的就是这样的价值。

从优衣库到Zara、H&M,三个大众时尚品牌的转型路径或许不同,但共性在于,它们必须为消费者提供更充分的情绪价值,不再是功能角色。在一个所有款式都能被平替的时代,真正无法被复制的,是品牌所营造的独特生活方式想象和文化氛围。

尽管迅销集团没有对品牌战略调整做出解释,但优衣库此轮对市场营销资源的发力,可以说是品牌的一次无声升级。

再看迅销集团旗下的其他品牌,法国时装牌Comptoir des Cotonniers与Princesse tam tam今年6月正式申请破产,这是这两家品牌在过去七年中的第四次裁员和重组。

有分析认为,法国本土中档品牌正面临危机,既缺乏快时尚的极致性价比,也难以匹敌高端品牌的品牌力和溢价能力。随着消费者购买习惯的转变,传统服饰的生存空间被再次挤压。 这也反映出迅销集团以往的优势在于运营大众时尚零售商,而对于定位独特的时装品牌没有投入足够的精力进行运营。

这种缺陷也反映在优衣库姐妹品牌GU的运营困境上,8月24日关闭其在中国内地市场的首家门店,也就是位于上海淮海中路的旗舰店。这家门店自2013年开业,曾被视为GU打开中国市场的重要跳板,如今却走向关店,标志着该品牌将在中国市场进行战略调整。

归根结底,随着市场竞争的激烈,商业化运营的时尚零售商最终都必须走上差异化定位和品牌个性塑造的道路。这种差异化固然来自于背后的供应链和产品打造,但市场营销对品牌的前台塑造也至关重要,特别是对于已经以产品力著称的优衣库而言,这是在消费者注意力短缺的时期,实现业绩改善更有效的一种方式。

在全球化的急弯上,日本时尚已不能再用慢工来对抗快刀。

免责声明:

本文转自 [LADYMAX],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617