一份“增收不增利”的成绩单,何以带来资本市场的正面反应?

《节点财经》拆解这份财报后认为,如果把视角从表面数字移开,可以看到李宁正在进行一场结构性调整:曾经作为增长支柱的篮球和运动时尚业务出现下滑,跑步品类以31%的流水占比首次登顶,成为集团第一大品类;羽毛球业务也完成了一次从服装向器材的转型。

拆解来看,李宁似乎在主动剥离依赖“潮流”和“流量”的增长来源,转而通过研发投入、专业器材和奥运合作,试图构建更高技术壁垒。

这场调整能否奏效,仍有待时间验证。

资本市场为何对这份财报有正面反应?

先解答一个问题:在“增收不增利”的情况下,资本市场为何仍给出积极信号?

《节点财经》认为,背后有几方面原因。

首先是毛利率层面,在行业普遍大打价格战、以降价去库存为主要手段的2025年,李宁的毛利率保持相对稳定。

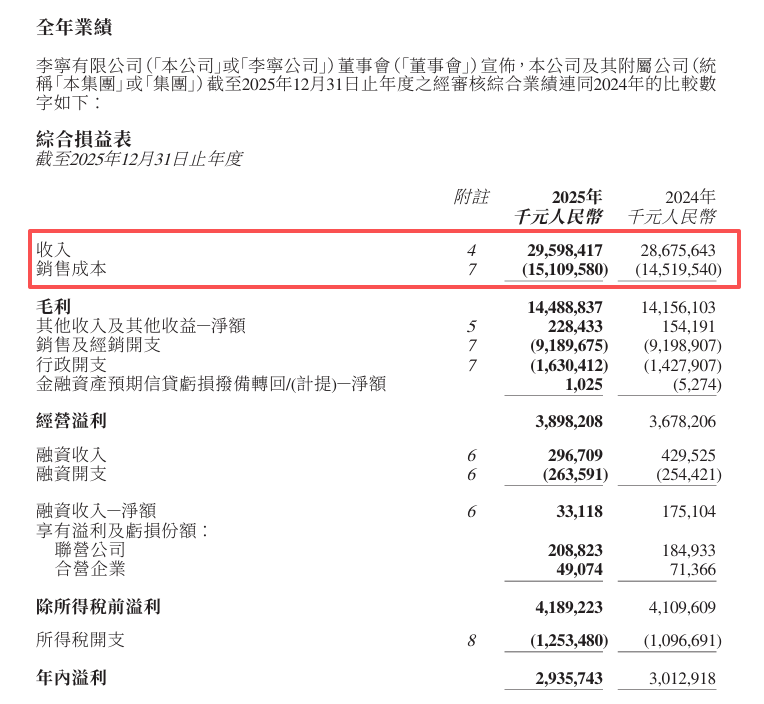

财报显示,2025年李宁总收入达295.98亿元人民币,同比增长3.2%。毛利为144.89亿元,毛利率为49.0%。《节点财经》看来,这一数字说明,专业化战略的推进在一定程度上转化为了定价空间——专业跑鞋或高价球拍的单品利润,确实高于普通运动服装。

第二是库存结构。财报数据显示,截至2025年底,李宁存货周转天数为64天。从渠道库存结构来看,6个月以下库存占总库存比例约85%,7至12个月库存占比为9%,12个月以上库存仅占6%。

在行业普遍面临库存压力的背景下,这一结构值得关注。李宁将其归因于后台供应链的数字化改造,实现了更精准的补货机制,从而减少了依赖大规模折扣清库存的情况。

《节点财经》认为,李宁更值得关注的变化,不在于卖了多少货,而在于单品牌路径下的逻辑切换。李宁对《节点财经》表示,公司坚持单品牌、多品类、多渠道战略,增量来自品类扩展和渠道拓展。专业品类涵盖跑步、篮球、综训、羽毛球、乒乓球,目标是在强化专业心智的同时扩大市场份额。“我们认为运动休闲有机会,具有巨大的生意空间,但我们还有很多地方没有做好,这方面是我们会提升和改善的地方。新品类如户外、荣耀金标等,会变成未来成长的新动力。”

数据显示,李宁跑步业务的流水占比已升至31%。对于这一变化,李宁集团联席CEO钱炜表示,“集团几年前就开始有意识地加大对跑步品类的进攻态势,这几年跑步品类的爆发,不是等来的生意规模,而是有意识地从上到下推动建设。”他同时提出目标:“未来几年,我们希望李宁跑步能够成为消费者心目中的第一跑步品牌。”

2025年,李宁专业跑鞋销售量达2600万双,其中飞电、赤兔、超轻三个核心系列贡献约1100万双。李宁方面将增长归因于自研的“超?”胶囊科技,并采用覆盖全人群的产品线策略——既有面向职业选手的竞速产品,也有针对进阶跑者和大众消费者的不同选项。这种打法的逻辑是,用顶端专业背书带动不同层级消费群体,将更广泛的跑者纳入品牌生态。

代言人策略的变化也体现了这一方向。

4月1日,日本羽毛球名将志田千阳正式官宣与李宁签约。过去几年,李宁曾深度绑定肖战等顶级流量明星,以“国潮”路线拓展大众市场。而在2025年的调整中,资源重心明显回归体育专业领域。

签下国际球星之后,李宁的海外路好走吗?

近年来,李宁、安踏等国内运动品牌都在推进国际化。但与耐克、阿迪达斯相比,在全球市场的品牌认知和渠道深度上仍存在明显差距。

后两者已在全球市场建立了长期品牌积淀,供应链和零售体系也相当成熟。在这种背景下,李宁选择了差异化的进入路径:不在欧美市场正面与耐克、阿迪达斯竞争篮球和跑步品类,而是以羽毛球作为切入点。

尾声

2025年,李宁的整体动作指向一个明确方向:主动剥离依赖潮流的增长来源,转而强化技术积累和专业认知。

从财务上的库存管控、现金流保障,到业务层面的品类结构调整,李宁正在经历一次从“卖服装”向“卖技术”的转型尝试。

这场转型能否兑现,既取决于技术壁垒能否持续扩大,也取决于国际化路径能否从战略叙事转化为实际收入。

2026年后的李宁,答案或许会更加清晰。

免责声明:

本文转自 [节点财经],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617