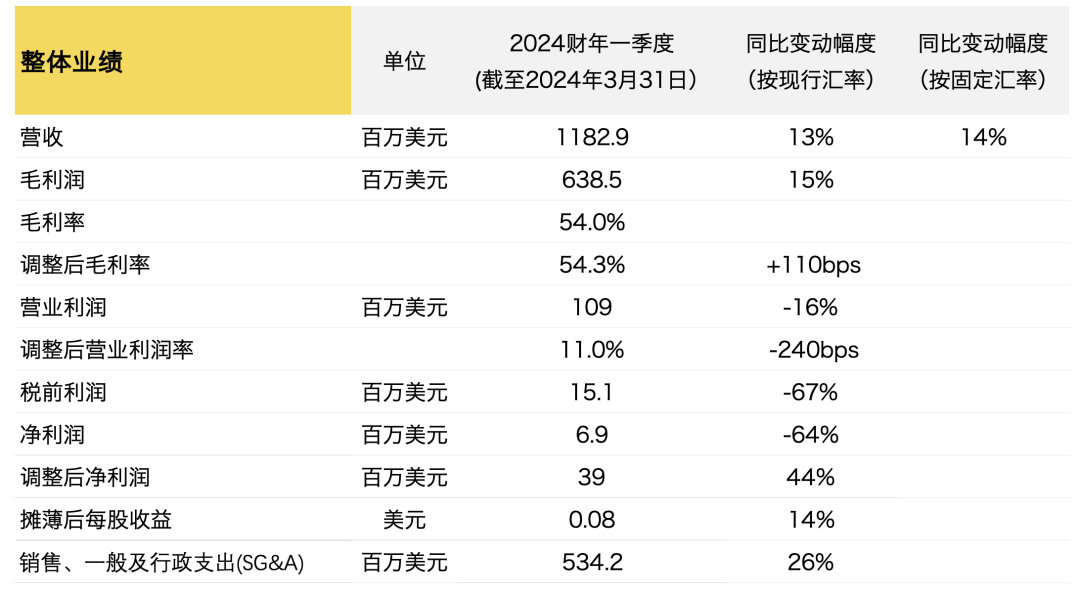

5月21日美股开盘前,安踏集团旗下的芬兰体育用品集团 Amer Sports(亚玛芬体育)(纽约证券交易所代码:AS)公布了截至2024年3月31日的本财年一季度财务业绩:旗舰品牌Arc’teryx(始祖鸟)表现持续强劲驱动技术服装部门引领增长,集团营收同比增长13%至12亿美元(按固定汇率计增长14%);调整后毛利率从去年同期的53.2%提升至54.3%;调整后净利润同比增长44%至3900万美元。

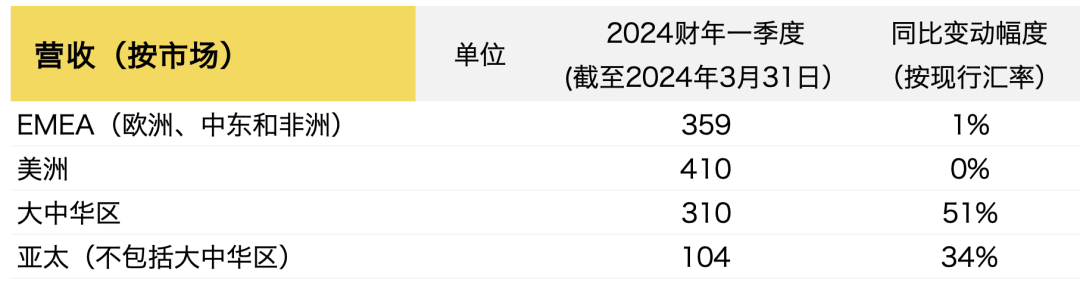

2024年一季度,大中华区继续领跑全球市场,营收同比大增51%;亚太市场(不包括大中华区)也有不俗表现,一季度营收同比增长34%。

2024年一季度,Arc’teryx(始祖鸟)品牌在全球各市场实现广泛增长,在亚太(不包括大中华区)和美洲市场表现最佳,其次是大中华区和 EMEA(欧洲、中东和非洲)地区。截至一季度末,始祖鸟品牌全球零售门店数量增至146家,去年同期为130家。

在财报后的电话会议中,Arc’teryx(始祖鸟)品牌首席执行官 Stuart Haselden 谈及品牌刚推出的首个自主研发的鞋履系列表现积极,在为期10周的集中发布期内,全新鞋履系列营收增幅超100%。Stuart Haselden还指出女鞋业务潜力巨大,利润率很高,与男鞋相当。

首席执行官 James Zheng(郑捷)谈到,虽然中国整体经济环境面临挑战,但体育行业仍在朝着积极的方向发展,尤其是Arc’teryx(始祖鸟)和 Salomon(萨洛蒙)品牌在中国高端户外市场占据独特位置,中国户外市场正在蓬勃发展。

首席财务官 Andrew Page 补充说:“高利润率的始祖鸟特许经营业务的快速增长正在提升Amer Sports集团盈利能力。”

截至5月21日当天收盘,Amer Sports 的股价较前一交易日下跌7.9%报14.76美元每股,当前市值约为75亿美元。自2月1日上市以来,Amer Sports 的股价累计上涨10.1%。

物流成本减少被较高的原材料成本和产品折扣所抵消。

销售、一般及行政支出(SG&A)增加主要用于直销业务扩张相关成本,以及为支持增长的关键投资,包括IT基础设施投资和新店开业。

调整后营业利润率虽然下跌了240个基点,但仍高于此前9%~10%的指导预期。

库存同比增长6%,但低于13%的销售额增幅,处于健康水平。

集团首次公开募股的收益用于偿还14亿美元债务;截至一季度末,集团净债务(金融机构和关联方贷款减去现金和现金等价物)为17亿美元,现金及现金等价物总额为3.37亿美元。

按部门:

户外性能部门:在亚太区和大中华区的出色表现推动下,Salomon(萨洛蒙)品牌软商品(soft goods)业务实现两位数营收增长,部分被冬季运动装备因受累于温暖天气状况和市场高库存水平表现欠佳所抵消;受美洲市场充满挑战的环境影响,批发渠道营收下跌3%;大中华区、亚太区和EMEA(欧洲、中东和非洲)营收均实现增长,美洲市场营收录得下跌。

球类及球拍部门:销售额同比下滑14%,核心品牌Wilson(威尔逊)继续受制于其核心市场挑战,也因为去年比较基数较高 — 去年零售商和消费者都早早出手以避免断货。报告期内,Wilson品牌的运动服品类增长被其他品类的下跌所抵消。

*据此前招股书披露,Amer Sports 确立三大部门旗下11个品牌:

营收:中低个位数增长

调整后的毛利率:大约54.0%(此前为53.5%-54.0%)

营业利润率:10.5%-11.0%

净财务成本:2.15亿美元至2.25亿美元(此前为2.4亿美元至2.5亿美元)

摊薄后每股收益:0.30美元-0.40美元

技术服装部门:营收增长超过20%,营业利润率略高于20.0%

户外性能部门:中高个位数(此前为高个位数)百分比的营收增长,营业利润率为高个位数百分比

球类和球拍部门:低至中个位数百分比的营收增长,营业利润率为低至中个位数百分比

集团还公布了2024年第二季度业绩预期(均为调整后数字):

营收:增长约10%

毛利率:约54.0%

营业利润率:0.0%

净财务成本:4500万至5000万美元

摊薄后每股收益:-0.08美元至-0.04美元

| 文章来源:华丽志

免责声明:

本文转自 [华丽志],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617