作者/陈碧婷

随着安踏获得“史上最佳业绩”,四大本土运动用品公司中期成绩单全部出炉。

安踏、特步、361度均实现营业收入和业绩的双位数增长。但李宁营业收入增速仅为2.3%,净利润下跌8.0%。

在2024年这样的体育大年,李宁为何加速掉队?如今的结局,或许十几年前就已经注定了。

01

李宁掉队

1990年,“体操王子”李宁创立李宁品牌,个人IP对品牌价值的加持,成为李宁相较于其他运动品牌的最大优势。

因此,李宁(02331.HK)曾连续多年领跑本土运动用品市场,且每到关键年份,公司的业绩都能迎来一波提升。

2024年,欧洲杯、奥运会等顶级赛事接连不断,当之无愧的体育大年。但是,李宁的业绩却有点尴尬。

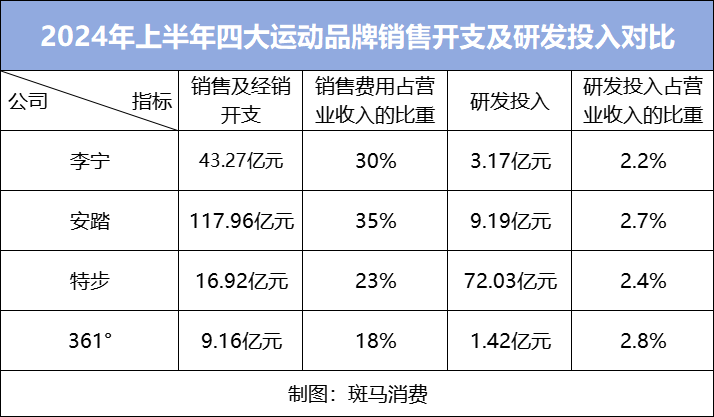

今年上半年,李宁营收143.45亿元,同比增长2.33%;净利19.52亿元,同比下跌近8%,是四大本土运动品牌中唯一净利润下滑的企业。

与之相比,安踏、特步、361度,都保持了营收、净利的双位数增长。

2024年上半年,安踏体育(02020.HK)营收同比增长13.8%至337.4亿元;净利同比增长62.6%至77.2亿元,迎来史上最佳业绩;同期,特步国际(01368.HK)营业收入72.03亿元,净利润7.52亿元,分别同比增长10.4%和13.0%;361度(01361.HK)营收同比增长19.3%至51.41亿元,净利增长12.2%至7.90亿。

早些年,安踏一直是跟在李宁身后的小弟。通过并购整合,于2012年超越李宁,随后两者之间的差距越来越大。

2024年上半年,安踏的总营收是李宁的2.4倍;净利润是李宁的4.0倍。以目前二者的增速来看,差距还将继续拉大。

业务层面,这种趋势也在慢慢显现。公开数据显示,今年上半年,李宁新增门店数量为9家;安踏新增88家;而在全国28城5万方以上购物中心门店净增上,安踏净增16家,李宁开店赶不上闭店,净减24家门店。

近些年,特步同样通过并购整合获得稳定增长,正在试图将安踏超越李宁的故事重演一遍。

对于上半年的成绩单,李宁解释称,原因在于公司审慎管控费用投放,同时聚焦带动长期生意增长的投入与布局,叠加利息收益等非经营收益减少等因素。

市场用脚投票,表达了失望。目前,李宁股价已较其5月份的高点,累计下跌超过40%。截至昨日收盘,安踏市值是李宁的5.8倍。

02

高端不高端?

李宁为何掉队?这与李宁的大单品战略息息相关。

与安踏通过不同品牌切入不同消费人群不同,李宁走的是高端时尚路线,用李宁一个品牌同时做大众与高端,涉足专业运动与时尚运动。

这一玩法帮助李宁的高端系列快速打开知名度,但消费者对系列品牌的认知一荣俱荣,一损俱损。

开启高端化后,部分消费者日渐觉得买不起李宁,转向其他运动品牌;而“中国李宁”、“Lining 1990”等高端品牌又受李宁主品牌影响,较难获得更高的品牌溢价。

高端化需要较高的产品力来支撑。然而,李宁近些年重营销、轻研发的策略,研发投入严重不足。

根据财报,2024年上半年,李宁的销售及经销开支为43.27亿,占总收入比例高达30%,仅次于安踏的35%。与之相对应的是,李宁研发费用率仅为2.2%,这一比例不仅远低于阿迪、耐克、安踏,也低于正在奋力追赶的特步和361度。

消费者对于李宁产品力的质疑也一直存在。巴黎奥运会上,中国乒乓球队队员身穿的李宁运动服,因“吸湿性差”、“卡屁缝”遭到网友吐槽。

产品力对不起高端价格,消费者自然不买账。为了平衡库存,李宁还出现了一边涨价、一边降价的市场乱象,这在无形中劝退了部分消费者。微博、小红书等社交媒体上,“李宁降价的速度和涨价的速度一样快”的话题,频成热帖。

03

多元布局?

陷在高端化的怪圈中,李宁显然也慌了。

去年,业务下行通道中的李宁拿出22亿港元到香港买楼遭遇质疑,公司解释称“为了拓展海外市场”,可并不被投资者认可。

为了稳住基本盘,李宁近些年一直在扩品类,试图规避与强势运动用品公司的直接竞争。公司在财报中表示,将积极探索破局,率先切入体育消费新赛道,挖掘女子、户外和青少年市场的巨大潜力。

近年来,“中国李宁”频频跨界,与滑板、冲浪、越野跑等潮流运动赛事合作,接近年轻时尚人群;此外,“LI-NING1990”还正式入局高尔夫赛道,推出高尔夫鞋款。

但是,这些差异化业务,仍然与李宁核心业务一样,遭遇市场的全方位竞争。

高尔夫赛道,安踏旗下的FILA、迪桑特均有所布局。截至2023年9月,迪桑特高尔夫在中国市场已拥有超过80家门店。

李宁通过女性专用跑鞋“惊鸿”圈粉无数。然而,在跑鞋市场更专业的特步,早在2021年就推出了女子品类半糖系列,361度也在加码女性品类,发布多款女性新品,还建立专属女性运动社群的“女子健身局”。

与上述品牌相比,李宁面临的问题是,如何说服消费者接受自己的高端定价?

高举高打的营销是必然的举措。但高昂的营销投入,意味着公司可能长期陷入增收不增利的困局。

今年上半年,李宁整体销售及经销开支为43.27亿元,同比增长9.6%。但重金推广的效果并不理想,不仅没能同步助力营收增长,还直接侵蚀了净利润。这或许正是李宁近几年一直折腾,业绩一直萎靡的重要原因之一。

免责声明:

本文转自 [斑马消费],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617