本文主要讨论服装,简单聊聊“穿”这个赛道的渠道变化。

服装品牌端业绩分化、增长乏力

首先从品牌端来看,2024年上半年,服装企业的日子看起来总体上来说不是很好过,出现了明显的分化。

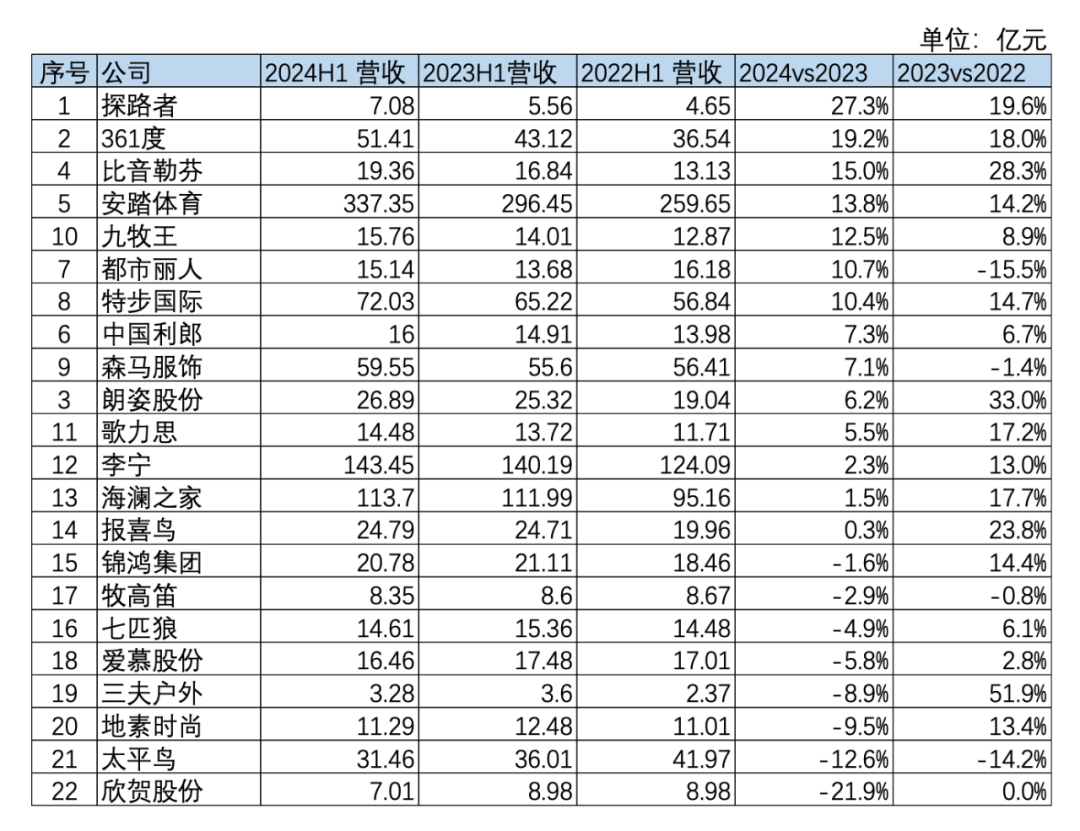

2024年的半年报数据显示,探路者、361度、比音勒芬、安踏体育、特步国际等公司连续两年都保持了双位数的销售额增长,但是部分公司的业绩在2024年上半年都出现了增速明显放缓,比如朗姿股份、歌力思、李宁、海澜之家、报喜鸟等品牌在2023年上半年的增速较快的情形下,2024年上半年的增速掉到了个位数,只有微微增幅,增长势头大幅放缓。

还有一部分服装品牌,比如牧高笛、七匹狼、爱慕股份、三夫户外、地素时尚、太平鸟等品牌服饰在2024年上半年的业绩都同比下滑,业绩压力巨大。

我们走访一些服装品牌,大家普遍反馈这两年的服装市场越来越难做,增长乏力。大概三个因素:

1、近几年的消费市场整体乏力,消费者在服装支出上越来越谨慎,有说消费降级的有说消费分层,但总体来说,消费者舍不得花钱了。

2、国内的服装品牌定价倍率依然还是过高,在当下的市场环境下,低倍率低价的服装品牌总体业绩还不错,但中高定价倍率的服装品牌的业绩增长大多比较挑战。

3、电商的冲击和影响,抖音等直播带货越来越卷,一方面卷线上电商,但更卷线下市场。

从渠道上看,经过我们的现场调研及行业走访,购物中心的正价服装品牌店已经感受到阵阵寒意,而奥特莱斯经过去年的火爆、现在处于分化状态,而服装折扣仓、买手店等新兴业态正在悄悄崛起。

购物中心的正价服装品牌店阵阵寒意

今年我们去走访了上海、南京、杭州、苏州、武汉等多个一二线城市的购物中心,我们看到很多购物中心都出现空置,特别有代表性的是连优衣库都在关店。

与某购物中心连锁高管透露,目前购物中心的二层通常是女装,现在是经营最挑战的楼层,去年四季度以来,购物中心的客流明显下滑,部分商场的客流同比下滑在20-30%以上,这里头有几个原因,一方面尽管经济不景气、但是购物中心的数量依然在增长,顾客分流持续加剧,在上海等城市的部分区域,甚至出现十字路口有4家购物中心的密度,在现在一二线城市的购物中心数量远超市场本身的容量,这导致购物中心的客流持续分化,头部聚集明显,好的商场依然很好,但是中腰部及尾部的商场客流就显得稀少得多。其次,顾客的消费力也呈现下降趋势,从购物中心的餐饮、服装及零售店的实际表现来看,除了客流量之外,客单价也呈现下降趋势,餐饮的客单下降20-30%也是常规现象。

在这样的背景下,购物中心里的服装品牌正价店的表现也是比较差,我们计算了某上市公司旗下门店的坪效,计算显示其在购物中心直营店的坪效仅1万元/年,这是一个很低的表现水平,这个数字表现也与购物中心的冷冷清清相照应,反应了市场的现状。

奥特莱斯去年表现不错,但也有隐忧

根据中国百货商业协会发布的《2023-2024中国奥特莱斯行业白皮书》获悉,全国现有在营业奥特莱斯项目约239个,2023年新开业奥莱项目17家(2022年为23家)。2023年,奥莱销售规模约2300亿元,2022年约2100亿元,同比增长约9.5%,在所有零售业态中增长比例最高。

与行业人士交流,普遍反应头部的奥特莱斯去年业绩表现还不错,包括一些耐克阿迪这样的头部运动品牌在有些奥特莱斯表现非常突出,有的耐克奥莱店一年可以实现超5000万元以上的销售额,这个数字还是蛮惊人的;也有头部女装品牌的负责人告诉笔者,他们在全国奥莱开了200来家店,整体经营情况很好,普遍业绩比购物中心店还要好一些,成为他们处理老款、库存商品的很好的渠道。

但是在奥特莱斯的持续扩张同时,奥特莱斯的部分行业从业者也保持冷静态度,认为奥莱的前景不容乐观,主要原因还是供给严重过剩。沈阳、成都甚至兰州这样体量的城市,奥莱的数量、面积已经过大,而且还有新的项目等待陆续入市,这会使得一些二线城市的奥莱市场过于拥挤。近日笔者与某头部奥莱的高管交流了解到,该奥莱2024年1季度同比还是增长的,但是自2024年4月份起销售额连续下跌,今年1-8月的销售额同比去年下跌20%以上。

服装折扣仓、买手店逆势崛起

在购物中心、奥莱都表现不佳的情况下,服装零售业态都集体沦陷了吗?似乎也不完全如此。天使湾团队在近几个月各地调研走访时发现,服装折扣仓、买手店在低迷的服装市场环境下正在逆势崛起。

服装折扣仓/店通常都是品牌集合店的形态,面积通常在两三千平米至上万平米之间,门店里销售多品类、多品牌的鞋服产品,通常包含运动、休闲、女装、男装、童装、鞋、配饰配件等品类,品牌也包含了大中品牌,比如耐克、阿迪达斯、斯凯奇、七匹狼、森马、柒牌等。

这些服装折扣仓/店为什么便宜呢?我们与行业人士交流了解到,主要三个原因:第一,他们主要是从服装供应商处拿到尾货类产品,这类尾货通常是断码、过季等商品,这样的话商品成本总体会比较低;第二,由于这类仓/店面积比较大,他们会选择与一些招租困难的购物中心谈合作,通过极低的租金拿下较大的面积把门店开出来,这样把租金成本会非常低,购物中心也乐意通过服装折扣店来引流;第三,通过高效的运营手段和方法,几乎可以忽略的服务,把人工成本也降下来。

结合以上三个成本优势,再叠加较低的毛利率定价策略,把服装产品的价格打下来,做到只有正价店的3-5折,部分商品的折扣力度更低。同时,这些服装折扣店的选址较奥莱距离市区更近,离顾客更近,这就是借助了当下大量空置购物中心的供给红利。

除了服装折扣仓/店之外,还有一些买手店,也是通过低租金、少服务低人工成本等方式,把一些中小众品牌的尾货拿过来通过低定价倍率的策略销售给顾客,服装折扣仓是服务大众化的顾客群,而这类买手店服务的是小众的顾客群,这种买手店在上海、杭州都日益兴起,成为年轻女生购买服装的新渠道。

服装零售渠道结构性变化的底层逻辑

从吃到穿的零售渠道变化,天使湾团队深刻地感受到了中国消费品市场的零售渠道变化。表面上看,是因为市场消费的阶段性不景气带来的折扣化现象,底层逻辑其实是过去中国消费品行业的流通效率不高、零售效率不高,使得中国传统零售业未能向顾客提供高品质、价格合理的产品,大量的品类、品牌都还在以非常低效率的方式流通运转,给顾客创造的价值太低。

新一代的零售业态必然是在效率上实现了对传统业态的超越,这背后的效率超越体现在,协作而不是博弈的零供关系降低产品采购成本,软硬件的使用上的运用降低企业运营成本,互联网工具的使用提高产品传播、顾客沟通的效率,全链条的模式设计降低每一个环节的人工使用、降低了人力成本,这一系列的创新带来了成本的降低、产品品质的提高、顾客沟通的精确与高效,使得高品质与低价格变得可能。

今天我们面临一个零售创新的时代,与“吃”相关的零售渠道创新正在蓬勃发展,从山姆、cotsco到奥乐齐、盒马NB,以及零食折扣店、品牌折扣店等,而“穿”相关的零售业态也正在兴起,结合海外市场的长期历史经验来看,市场结构性的变化带来的零售创新其实是一个确定性发生的趋势,这是一个确定性的巨大机会。

*天使湾创投消费小组近年来一直在深度研究折扣零售,为了挖掘全球范围内的典范零售企业,与联商网合作成立了翻译中心,每年译制一本深度研究资料册。从《大道至简——德国零售巨头ALDI管理法》、《美国乔氏超市——坪效之王是如何炼成的》、《Costco:40年创业史、商业模式和企业文化》,到今年翻译的《TJX:千亿美金的品牌折扣零售之王》,这些研究资料不仅丰富了我们对零售业变革的理解,也为感知中国零售市场的变革提供了参考。

| 文章来源:联商网

免责声明:

本文转自 [联商网],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617