种种数据表明,近期国内的时尚零售环境仍然不容乐观,这也为商业地产的业主带来压力。仲量联行的数据显示,在第三季度零售地产开店需求动能不足,作为主力租户的服饰、餐饮、珠宝等业态仍持续承压,租金在震荡中下行。北京三里屯太古里 LV 旗舰店或将延迟开业,LV、Gucci 相继撤出沈阳卓展购物中心,Carven 在北京、成都、苏州等多个城市关闭门店等消息也显示出奢侈品零售在中国市场仍然面临着需求疲软的挑战。

高端零售承压,

但市场信心仍在

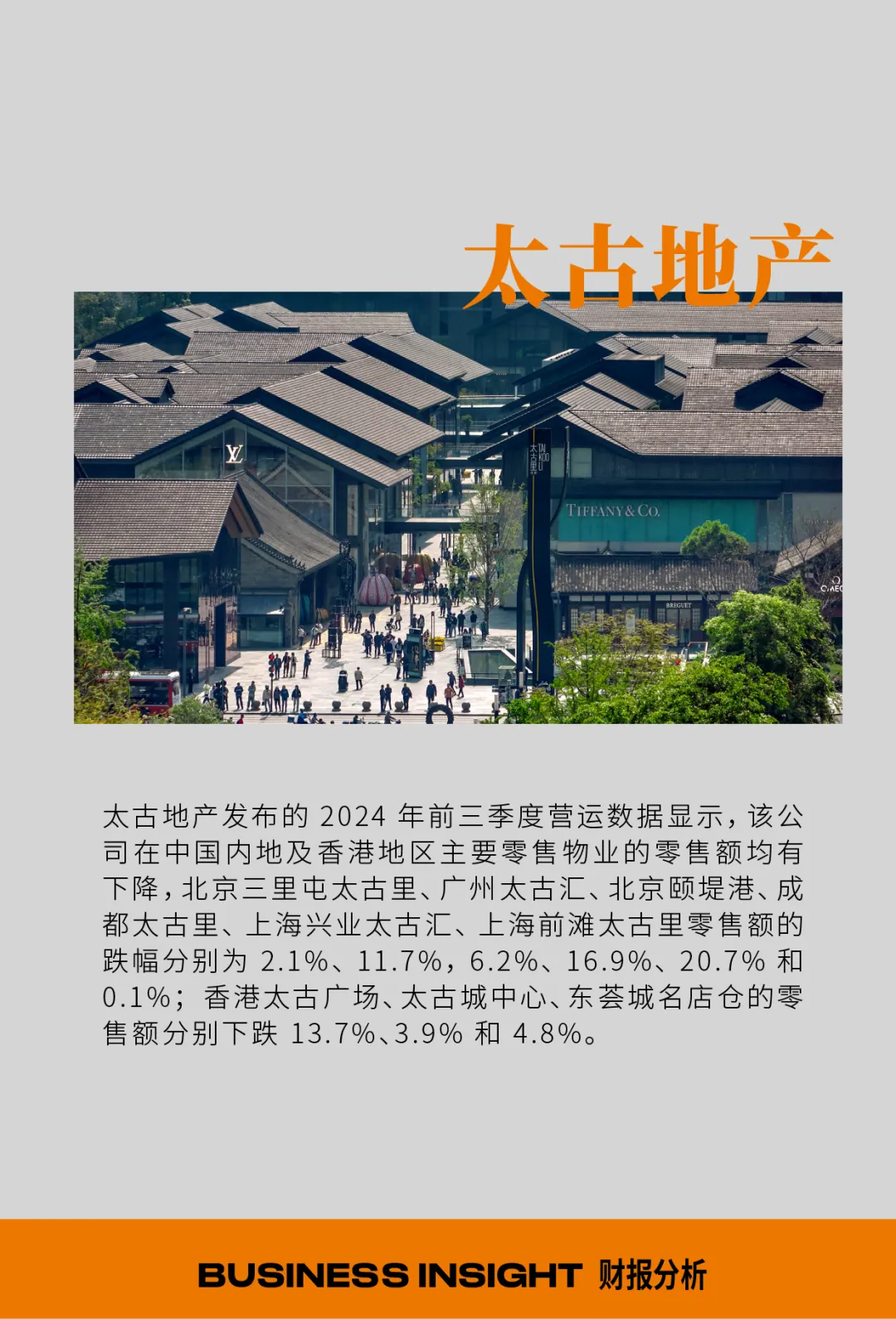

在这一市场背景下,第三季度国内高端商业地产的业绩普遍出现下滑,太古地产前三季度在中国内地及香港地区主要零售物业的零售额都有不同程度的下跌,王府井、中国国贸、杭州解百的营业收入均有所下降,但华联股份的营业收入录得强劲增长。

但与此同时,随着国内市场整体回暖,以及在美联储降息和国内一系列经济刺激政策的推动下,房地产企业和时尚奢侈品品牌对于国内零售市场的信心仍在。在第三季度,仲量联行的数据显示,21 个国内主要城市优质零售地产新增供应为 226.1 万平方米,环比上涨 34.3%,平均空置率下降 0.1 个百分点至 10.1%。

在上海市场,则有 Gate M 西岸梦中心、花木时光里、荟聚 Livat 开业,新增零售供应 26.1 万平方米。尤为引人关注的是,今年 7 月,武汉 SKP 正式开业,近 400 家国际品牌在这里开出武汉首店,开业单日销售突破亿元。

商业地产的未来投资方向在哪里?

相较于大规模扩张,聚焦顶尖品质或许将成为国内高端商业地产未来拓展的方向,消费者越来越注重购物中的体验感和情绪价值,在消费需求不足的情况下,聚焦于核心物业的品质提升更有助于企业渡过市场低迷期。

太古地产行政总裁彭国邦表示:“北京太古坊是目前我们在中国内地单体投资额最高、同时也是规模最大的综合发展项目。北京太古坊落成后,将成为一个全新的世界级地标项目,重新定义高品质商业综合社区的标准及体验,并推动所在社区提升为北京独具活力的商业中心。”

华联股份则向新兴业态寻求机遇,今年 9 月,该公司宣布以自有资金 1.9 亿元收购北京 SKP 持有的北京华联美好生活百货有限公司(DT51)100% 的股权,强化在社区型时尚精品百货领域的业务布局。在核心高端物业之外,更具社群属性和灵活性的社区商业也成为时尚零售值得探索的增长空间。

上月底中国旅游研究院发布的《中国购物旅游发展报告》显示,从“旅游购物”走向“购物旅游”已成为行业趋势,超过九成的被调查者在旅游中均有购物行为,近七成的被调查者在购物前有简单或完整的购物计划,游客的购物主动性较强,而且,消费者对购物的期待不仅限于物质的获取,而是向更多元、强主题、有深度的体验转变。

无论是对于城市核心区的高端零售物业,还是“家门口”的社区型零售,还是旅游零售项目,价值驱动将越来越成为主题,而这些综合商业体、购物中心、商场所打造的具有差异性的消费体验甚至是生活方式体验,也将成为它们穿越周期、保持韧性的关键因素。

| 文章来源:WWD 国际时尚特讯

免责声明:

本文转自 [WWD 国际时尚特讯],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617