一代美妆零售巨头,也难逃经营困境。

近日,莎莎国际控股有限公司(下称“莎莎国际”)公布了2024财年(2024年4月1日-2025年3月31日)业绩。报告期内,莎莎国际营业额录得39.417亿港元(约合人民币36.05亿元),和去年同期相比下跌9.7%;年内盈利录得76.97亿港元(约合人民币70.40亿元),同比大幅下滑64.8%。

值得注意的是,业绩承压的同时,莎莎国际在中国内地的线下布局也进一步收缩。

据财报显示,2024财年内,莎莎国际在中国内地门店数量较上一财年减少14家,并将于本月30日前继续关闭余下的18家线下门店。

这意味着,曾是港式美妆零售代表的莎莎国际,将全面退出中国内地线下零售市场。

将撤离中国内地线下市场

据公开资料,成立于1978年的莎莎国际,于1997年在香港联合交易所主板上市,主要产品涵盖护肤、美妆、香水、洗护产品等,销售超600个品牌,是香港知名的美妆连锁企业。2005年2月,莎莎国际通过成立莎莎化妆品(中国)有限公司(下称“莎莎中国”),正式进入中国内地美妆零售市场。

进军内地市场后,莎莎国际也曾取得了不错的业绩。2009财年,集团的中国内地市场的营业额同比增长61.3%至9700万港元(约合人民币8871.62万元),同店销售额同比增加13.0%;2021财年,中国内地的营业额录得9070万港元(约合人民币8295.42万元),同比增长99.8%。

然而,当年红极一时的莎莎国际,现如今也逃不开全面撤离内地线下市场的结局。

青眼号外统计了近5年年莎莎国际的门店数量变化发现,自2021年以来,其在中国内地线下市场布局一直处于收缩状态。

具体而言,2021财年,莎莎国际在中国内地线下市场布局还处于扩张状态,从上一年同期的57家门店增长至77家。但2022财年,其中国内地门店数量近乎腰斩,从77家锐减至37家。

截至2024财年,莎莎国际中国内地门店数仅剩18家。对此,莎莎国际曾表示,集团正计划重整业务布局,调整线下经营模式,并将“有序关闭目前18家线下门店”。

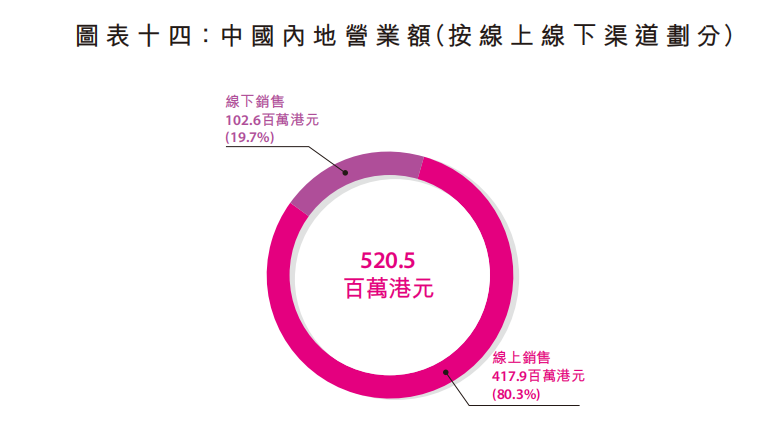

据财报披露的信息显示,2024财年内,中国内地线下销售额同比下滑38.2%至1.03亿港元(约合人民币0.94亿元)。截至今年5月31日,莎莎国际已经关闭9家线下门店,其余门店预期在本月底前全部关闭。

此外,莎莎国际表示已预留3000万港元(约合人民币2743.8万元)专项闭店成本,用于支付员工遣散、门店赔偿及存货处理等费用。

对于全面撤出线下渠道的决定,莎莎国际解释称,由于本财年度内地消费持续疲软、消费者态度谨慎,且目前的线下门店数目无法实现规模效益,因此闭店举措是“迎合当地消费趋势”。

由此可见,莎莎国际败走内地线下市场,既是其线下业绩持续疲软的必然结果,也是集团主动调节战略布局的业务转型。

集中资源发展线上业务

当然,全面撤离线下市场,并不意味着莎莎国际将放弃整个中国内地市场。在此次财报中,莎莎国际也明确表示,将“集中资源专注发展线上业务”。

青眼号外注意到,和线下业务相比,莎莎国际对线上业务的布局步伐稍迟。2018年,莎莎国际才在天猫国际平台开设官方店铺“Sasa莎莎海外旗舰店”;2019年,莎莎国际正式注册了官方微信公众号,逐步搭建微信小程序渠道,并基于这一渠道,于2021年底提供跨境OMO服务。

2021年下半年,莎莎国际为迎合内地直播新趋势,正式在抖音平台开启直播带货。据青眼情报数据显示,莎莎国际的抖音官方店铺“Sasa莎莎海外旗舰店”,在2021年11月和12月进行直播带货,仅2月时间内即实现了250万至500万的GMV。今年抖音商城618好物节期间(5月1日至6月17日),该店铺也实现了100万至250万的GMV。

目前,天猫“Sasa莎莎海外旗舰店”已积累了70.9万粉丝。另据官方数据显示,2024财年莎莎国际自有微信小程序每月活跃用户数量(MAU),按年增长13.4%。

据莎莎国际2024财年财报数据,该财年中国内地线上营业额按年微升0.6%至4.179亿港元(约合人民币3.82亿元),占该地区总销售额的80.3%——已是内地营业额的主力渠道。

对于线下业务未来的具体布局,财报中称,集团将通过微信小程序、天猫、京东及抖音等第三方平台深耕内地电商市场,并计划拓展快手、拼多多等新渠道。

此外,据财报分析披露,“短、平、快”为特色的线上内容已成为中国内地的主流销售模式,市场不再单一追崇传统大牌美妆产品,而是更倾向于性价比高、功能性强的美妆产品,这也将为国货及小众品牌带来机遇。

对此,莎莎国际也表示将把握这一趋势,加强在内地线上渠道及热门社交平台的推广,提升莎莎国际旗下独家品牌的曝光率及竞争力。

整体业绩持续承压

对前景展现充分的信心

整体来看,莎莎国际2024财年的业绩也持续承压。报告期内,集团营业额录得39.417亿港元(约合人民币36.05亿元),和去年同期相比下跌9.7%;年内盈利录得76.97亿港元(约合人民币70.40亿元),同比大幅下滑64.8%。

财报中称,集团营业额下跌原因,主要系港澳地区(香港及澳门)消费者北上及外出旅游持续,而美元走强令到访港澳地区的旅客对消费处于审慎态度。

具体来看,港澳地区仍是莎莎国际业绩贡献最大的地区。本财年度,港澳地区线上及线下的营业额占集团总营业额的75.9%,录得29.92亿港元(约合人民币27.36亿元)。

另一方面,近年来内地陆续出台了多项利好政策。自2024年5月6日起,中国内地公民可申请”一签多行”签证到访澳门;深圳在2024年12月1日重启赴港“”一签多行”;今年1月1日起,珠海及横琴粤澳深度合作区居民赴澳门可分别实行”一周一行”和”一签多行”措施。

这些签证措施的陆续实施,鼓励了内地旅客到访港澳地区,带动线下店铺客流量增长,长期来看将为港澳地区的旅游业和零售业注入增长动力,在一定程度上改善了莎莎国际的销售情况。

另从莎莎国际整体的线下数据来看,2024财年期内,其线下销售额录得32.26亿港元(约合人民币29.50亿元),按年跌幅由该财年度上半年的17.4%显著收窄至下半年的6.2%。财报解释称,这主要是由于集团的核心市场港澳地区的中国内地旅客量持续回升。

而对于集团业务的展望,莎莎国际认为应“保持灵活态度”。在国际地缘政治及经济形势持续不明朗的背景下,集团会迎合不断变化的市场和消费喜好,检验品牌组合,不断优化产品的竞争优势。同时,集团也将不断优化产品的陈列方式,并加快数码化系统升级,强化线上线下融合(OMO)体验及营运效率,可持续提升盈利的模式。

在国内外美妆零售市场竞争激烈、中国本土品牌快速崛起的环境下,全面退出内地市场或许能为莎莎国际短期内的经营减轻压力,但总的来说,能否把握好线上渠道的稳定盈利、巩固集团的核心竞争力,才是决定莎莎国际整体业务能否稳健的决定性因素。

免责声明:

本文转自 [青眼号外],版权归原作者所有。文中图片源自网络,仅为辅助说明文章观点,其版权归原作者所有。如涉及侵权,请联系我们删除。

在线咨询

在线咨询

电话沟通

电话沟通

微信咨询

微信咨询

400-774-7617

400-774-7617